����ǰ�ԣ���“���M����”�@����څ���£������LJ��aƷ�ƽ����|�Lһ·��߀��������{�ИI(y��)�������F(xi��n)�µĹ��^���棿

�������Ȏ״��ИI(y��)ý�w�l(f��)����2017���ϰ���������{�Ј�����@ʾ��2017���ϰ����Ї�������{�Ј����w�������^25%�����������״�ͻ��400�|Ԫ�P�ڣ��Ј����Ŀ�ǰ�ߝq��

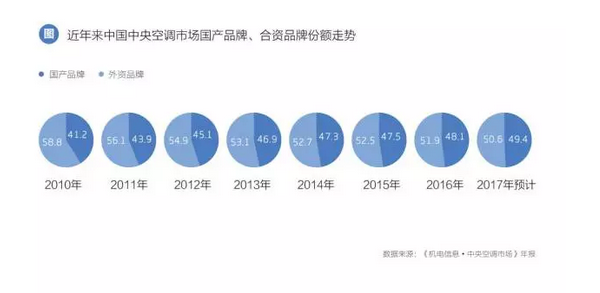

��������ֵ���Pע���ǣ��Ը��������������Ğ�����ć��aƷ��ռ�ȷ��~�ٴ����������_�Ĕ����@ʾ��2010����aƷ��������{ռ��41.2%������2022����ף��@������׃����48.1%���Mչ���^���Ƽ��ÿ��{�����_�������r�ݿ����࣬���P���J���׃�������ѽ��γɲ��e�ۡ��S��“���M����”�����wڅ���ƌ������Ҍ��Gɫ��(ji��)�ܼ��g�������ȳ��m(x��)�Ӵ��aƷ�Ƴ�Խ���Y�ɞ��Ј����ǵ�څ����Ȼ���^���ڡ����Ȏ״�������{�Ј��о��C��һ���A�y�����aƷ���Ј�ռ�Ȍ�����2022��ȫ�泬Խ���YƷ�ơ�

�������ز���Ĵ�C�Ј����jᄴ��L��

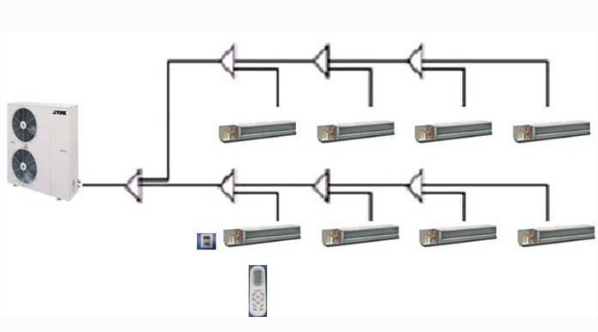

�����L���ԁ�������ϵƷ�ƞ�������ˮ�C�Mռ�����Ї��ȵ�������{�Ј�����Ҫ���~���ڴ��͙C�M�Ј�,��ϵƷ����Ѹ��ռ�I�Ј����Ї�������{�a�I(y��)���Ƅ����ǘOС�ġ����ڎ״���ϵƷ�ƹ����y(t��ng)���o�����Ї��Ј��ƄӸ��鹝(ji��)�ܵ���ˮ�C�aƷ���L���Q������һ�������ĬF(xi��n)���Dz���Ʒ�Ƶ��ݗU�C���廯������^�͵�COP��Чֵ��ɇ����YԴ���M�����ھS�o�M������ˮ�q���ߣ��ڿ��M����ռ���ஔ��ı��ء�

����һ�������Įa�I(y��)朗l����ԓ�ڲ���Ą�(chu��ng)���аl(f��)��ʹ����朵ĸ����h(hu��n)��(ji��)�����¼��g���Q���Ы@�����������C�����@���������̘I(y��)�ͮaƷӋ����ԓ���ֵĹ�(ji��)�ࡣ���@Ȼ�L������Ʒ�ƹ�h(hu��n)����������������õ���ϵƷ��һζ�̲��Է⣬���Ї��Ј��������о��ѽ�����Ó��(ji��)��

��������S���������ֱ�׃�l�x�ęC�������őҸ��x�ęC�M�ijɹ��аl(f��)���Ƽ��������������Ј�����Ȼ�������{�躣����һ��֮����ߵ�_�˴őҸ�������{���Ї��Ј��Ĵ��T����ϲ���ǣ��ڽ�����Ї�����չ�ϣ��҂��������������������ڃȳ��^30�ҵďS���_ʼ���뵽�őҸ��x�ęC��չ��ꇠI�С����P�C���A�y����2022��ף��őҸ��x�ęC�M���x�ęC���Ј�ռ���������ӽ�40%�����wҎ(gu��)ģ�_��40�|Ԫ��

��������ú��늵ķ����Ŀ���Õr�őҸ��x�ęC�����ص�ȡ�����y(t��ng)�x�ęC�ĵ�λ���ɞ����(ji��)���Ŀ�����x�aƷ���������I�Ї�������{���͙C�Mȫ����Gɫ����(ji��)�ܡ��Ƽ��ķ����^���D�͡�

�������m(x��)���Ķ�(li��n)�C�Ј�����ƴ�Գֺ�Ͷ��

�����ڶ�(li��n)�C�I��Խ��Խ��ć��aƷ�ƴ��e�l(f��)������������ļ��F�����������ġ����������m(x��)�ڶ�(li��n)�C�I���_���µļ��g���c��

�����Ї���������f(xi��)�������Ĕ����@ʾ��2017���ϰ������������{�Ј�Ҏ(gu��)ģͬ�����L44.2%��Ҏ(gu��)ģ�_����180�|Ԫ�����aϵ�Ј����~���LѸ�ͣ����^ȥ�����t�Oһ�r�IJ�����ϵƷ�ƃ�(y��u)�ݲ����������c�����ϓP���N����ȣ��P�߸���ϲ���ǣ�Խ��Խ���ܵ����aƷ����������ͱ��˵��аl(f��)�������������Y��I(y��)���mĪ����Ͷ��������

�����F(xi��n)�ڿ��Կ������ǣ����aƷ�Ƶĸ��������������������_ƪ����Ć��}���P�߸��A���ں��ߡ�Ҳ��ϣ��δ���Ј������@������l(f��)չ���Ї����I(y��)����ؽ��[Ó���r�������fӡ��������{�ИI(y��)Ҳ��Ҫһ�����ӏص�ϴ�ƣ����TĿǰ�еͶˮaƷͬ�|�����ص��Ј���֡�

��һƪ��

���E-MAX 7ϵ�У��p�����ܿ��_�o����Ȼ����

��һƪ��

��͑��w�F(xi��n)�rֵ���Єӿ���һ�����������{